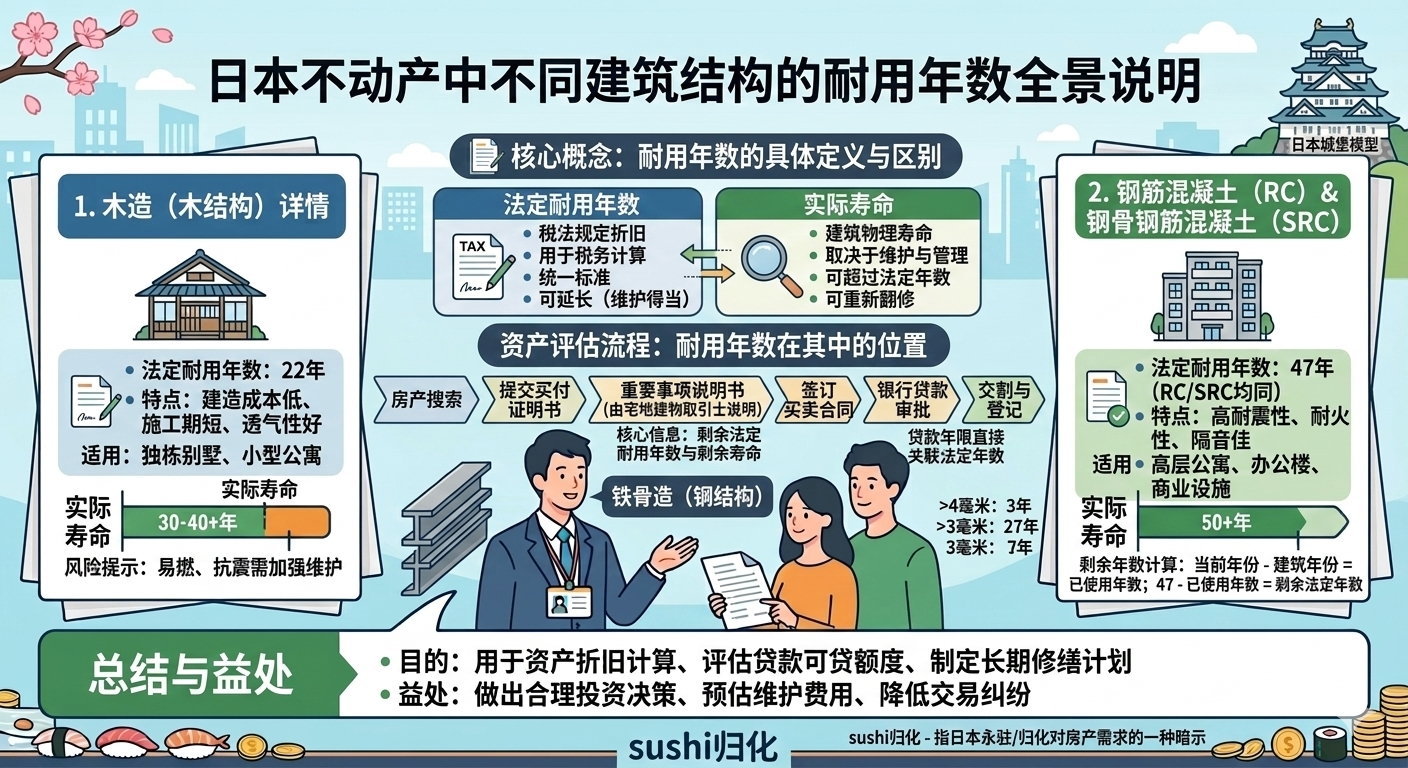

在日本的不动产领域中,经常会听到“耐用年数”这个概念。所谓耐用年数,并不是指建筑物实际能够使用多少年,而是日本税法规定的法定耐用年数,主要用于计算资产折旧(减价折旧)。不同建筑结构的法定耐用年数不同,这对不动产投资、税务计算以及资产评估都有重要影响。

首先是木造建筑(木造)。木造是日本最常见的住宅结构之一,很多独立住宅和小型公寓都采用这种结构。根据日本税法规定,木造住宅的法定耐用年数为22年。但需要注意的是,这并不代表建筑22年后就不能使用。如果维护得当,木造住宅实际使用30年甚至40年以上也是很常见的。木造建筑的优点是建造成本较低、施工周期较短,但在耐火性和耐久性方面一般不如钢结构或钢筋混凝土结构。

第二种是钢结构建筑(鉄骨造)。这种建筑使用钢材作为主要骨架,常见于公寓、办公楼和商业建筑。钢结构的耐用年数根据钢材厚度不同而有所区别。如果钢材厚度在3毫米以下,法定耐用年数为19年;厚度在3毫米以上4毫米以下,为27年;如果超过4毫米,则耐用年数为34年。钢结构建筑在耐震性和强度方面优于木造,同时建造成本也相对适中。

第三种是钢筋混凝土结构(RC造)。这种结构是将钢筋与混凝土结合而成,广泛应用于公寓楼、高层建筑以及大型商业设施。日本税法规定,钢筋混凝土建筑的法定耐用年数为47年。此外,还有一种叫钢骨钢筋混凝土结构(SRC造),其耐用年数同样为47年。这类建筑具有很强的耐震性、耐火性和耐久性,因此在日本的大城市中非常常见。

需要特别说明的是,法定耐用年数并不等于建筑物的实际寿命。很多钢筋混凝土建筑在经过维修和管理后,可以使用50年甚至更长时间。在不动产投资中,耐用年数主要影响折旧年限和税务计算,因此投资者在分析物业收益时,也需要结合建筑结构和剩余耐用年数进行判断。